香港自僱人士報稅教學,交稅、扣稅項目,報稅時間一次看

隨著工作型態改變,許多人由固定工作,改為工作時間較彈性的兼職炒散,或是利用下班時間兼職獲得更多收入,但無論是炒散、兼職或自由工作者,都會被視為是自僱人士,與傳統的受僱者不同,自僱人士必須自行申報收入、計算應繳稅款並提交報稅表,因此了解如何報稅對於自僱人士來說相當重要。本文將為您解答自僱人士是否需要繳稅及沒有商業登記對報稅的影響,並為您整理自僱人士報稅期限、需報稅項目、個人利得稅扣稅項目及報稅時的應注意事項,幫助您了解自僱人士報稅的各項資訊,順利完成報稅!

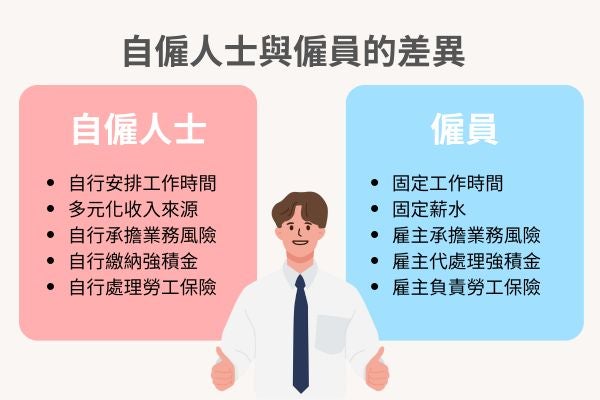

自僱人士定義

自僱人士是指不在任何僱傭關係下,自行經營業務或提供專業服務以賺取利潤的人士,例如:freelancer、顧問、私人教練、小商販...等。

自僱人士沒有固定的雇主,也沒有固定的薪水保障,且需自行負擔稅務和社會保險,若您不確定自己是否屬於自僱人士,也可透過以下3點確認:

- 僱主是否為您提供僱傭合約?

- 僱主是否為您購買勞工保險?

- 僱主是否為您提供強積金?

自僱人士需要交稅嗎?

要,自僱人士需就獨資業務或合夥業務賺得的應評稅利潤課繳利得稅,除非您的個人總收入低於基本免稅額($132,000),則無須繳納個人所得稅,也不需主動向税務局申請報稅表。

此外,自僱人士報稅時所需遞交的文件與受僱人士不同,若是經營獨資業務的自僱人士需提交個別人士報稅表(BIR60);而以公司或合夥形式經營的自僱人士則需提交合夥業務的財務報表及利得税報税表(BIR52)。

freelance報稅要報利得稅或薪俸稅?

解答自僱人士需報利得稅或薪俸稅前,首先需了解兩種稅的分別:

- 利得稅:利得稅又稱公司稅,無論公司大小,所有公司利潤都需要報利得稅。若是自僱人士的收入來自個人(例如:私人教練或是的士司機),則需視為獨資企業,需註冊公司和商業登記,並申報利得稅。

- 薪俸稅:若是自僱人士的收入來自公司,不論是兼職或接案,則需申報薪俸稅。

依照香港法律規定,任何有獲利的商業活動,都需要領取商業登記證,因此Freelancer或是自僱人士若是以買賣貨品、提供專業或個人服務而獲取利潤,將被視為個人商業活動,需將個人登記為獨資公司並申報利得稅;若自僱人士的收入來源為向公司收取費用,則可申報薪俸稅,但需注意的是,Freelancer若要申報薪俸稅,需向公司索取「支付酬金給僱員以外人士的通知書」(IR56M表格)副本。

| 收入來源 | 需要商業登記? | 需要申報的稅項 |

| 公司工作薪水 | x | 薪俸稅 |

| 買賣貨品、提供專業或個人服務 | ✓ | 利得稅 |

| 經營農業、園藝或漁業 / 擦皮鞋生意 / 及小販 | x | 利得稅 |

| 在公司工作,同時有透過買賣貨品、提供專業或個人服務賺取入息 | ✓ | 薪俸稅+利得稅 |

| 在公司工作,同時經營農業、園藝或漁業 / 擦皮鞋生意 / 及小販 | x | 薪俸稅+利得稅 |

由於自僱人士的收入來源較為多元,不少自僱人士都需同時繳納利得稅和薪俸稅,因此建議您在計算稅金前,先諮詢專業會計師,專業會計師擁有豐富的稅務知識,能為您計算正確的利得稅或薪俸稅稅額。

自僱人士計稅方式

利得稅稅率計算方式及稅率

自僱人士可選擇以「個人入息課稅」或「利得稅兩級制」計算利得稅稅率,以下為您整理2種方式的稅率差異:

- 個人入息課稅:將*無限公司業務盈利、薪俸收入、出租物業...等不同來源的收入相加,再扣除居所貸款利息、認可慈善捐款、長者住宿照顧開支...等免稅額,若還有餘款,會再以薪俸稅的稅率徵稅。

- 利得稅兩級制:獨資經營者/合夥企業同一課稅年度賺取的首200萬利潤及其後利潤將以兩個不同稅率徵稅,且非法團業務和法團業務稅率會有所不同,非法團業務首200萬利得稅稅率為7.5%,其後的利潤稅率為15%;法團業務首200萬利得稅率為8.25%,其後利潤稅率為16.5%。

*有限公司不得採用個人入息課稅,需採用利得稅計稅。

| 利得稅兩級制 | |

|---|---|

| 利潤 | 稅率 |

| 非法團業務:首200萬 | 7.5% |

| 非法團業務:超過200萬 | 15% |

| 法團業務:首200萬 | 8.25% |

| 法團業務:超過200萬 | 16.5% |

薪俸稅計算方法及稅率

薪俸稅是按課稅年度(每年4月1日至翌年的3月31日)的應課税入息實額(入息總額 - 扣除總額 - 免稅額總額)以累進税率計算;或入息淨額(入息總額 - 扣除總額)以標準税率計算,兩者取較低的税款額徵收,以下為您分別說明2種稅率的差異:

- 標準稅率:2017/18年- 2023/24年以入息淨額的15%計算;2024/25則以兩級制標準稅率計算,首$5,000,000的入息淨額的標準稅率為15%,餘額以16%計算。

- 累進稅率:薪俸稅*邊際稅階為$50,000,邊際稅率分別為2%、6%、10%、14%及17%。

*邊際稅階:累進稅制下納稅人每多賺取一單位收入的金額。

| 薪俸稅累進稅階 | 稅率 |

| 首$50,000 | 2% |

| 另$50,000 | 6% |

| 另$50,000 | 10% |

| 另$50,000 | 14% |

| 餘額 | 17% |

此外,薪俸稅有$132,000的個人基本免稅額,還有子女免稅額、供養父母/祖父母或外祖父母免稅額、單親家長免稅額...等各種免稅規定,及政府認可的慈善機構捐款、向認可的退休計劃支付供款、個人進修開支...等可扣除項目,若您不知道哪些支出可以列入扣除項目,或是不確定該採用標準稅率或累進稅率計算應繳稅款,您可使用香港稅務局的稅款計算機,或是聘請專業會計師為您計算稅款。

自僱人士沒有商業登記報稅的影響

根據《香港商業登記條例》,所有在香港經營業務的個人、合夥或公司都必須進行商業登記,自僱人士若沒有完成商業登記,有可能被視為非法經營,因此專業會計師通常都會推薦自僱人士申請商業登記證並成立公司,以下將為您整理自僱人士申請商業登記證的5大好處:

*非牟利慈善機構、擦皮鞋生意、根據《小販規例》領取牌照的各種小販生意及農業、園藝或漁業經營相關業務可豁免商業登記。

公司支出可扣利得稅

只要是為公司賺取利潤而支付的開支便可申報扣抵利得稅,例如:

- 租金:辦公室或商業用地的租金。

- 員工薪酬和福利:支付給員工的工資、津貼、佣金及相關福利費用。

- 物料及貨品成本:用於業務生產或銷售的原材料和存貨成本。

- 宣傳和推廣費用:例如廣告費、營銷活動費用、網頁設計和維護費...等。

- 差旅費:業務相關的交通費、住宿費及餐飲費...等。

- 水電煤氣費用:用於業務運營的水費、電費、煤氣費。

- 專業服務費:聘請專業人士提供法律、會計、稅務、設計...等服務的費用。

- 保險費:業務相關的保險費,例如財產保險、責任保險...等。

除此之外,自僱人士強積金(MPF)供款、商標或專利的註冊費及經認可的慈善捐款都可以列為扣稅項目。

相較之下,薪俸稅無法利用必要支出來扣稅,因此自僱人士大多都會成立公司及申請商業登記證,以獲得更多的可扣除支出項目。

可獲政府補助

政府經常推出中小企業資助項目,協助中小企業發展業務,若自僱人士沒有依法申請商業登記,則可能無法符合申請資格。

免受刑責

根據《商業登記條例》,凡在非僱傭關係下從事商業活動獲利,不論是獨資或合夥業務均需在開業後一個月內申請商業登記證,不按時申請可能會被處以$5,000罰款及監禁一年。

避免銀行凍結戶口

若自僱人士長期使用個人銀行戶口進行大額交易,可能會被銀行視為可疑交易並凍結戶口;取得商業登記證後,便可在銀行開立商業戶口,避免因為帳目不明而遭銀行封賬。

容易獲取貸款或金融服務

銀行通常要求業務必須有合法的商業登記證明,以確保其財務活動的合法性,因此沒有商業登記的業務通常難以向銀行或金融機構申請貸款或其他金融服務。

自僱人士何時要報稅?

利得稅報稅時間

自僱人士需在報稅表發出的一個月內,將報稅表填妥並提交至税務局,以下為您整理利得稅報稅表的發出時間:

| 業務經營情況 | 利得稅報稅表發出時間 |

| 新登記的業務 | 首份利得稅報稅表會在開業或成立法團當日起18個月內發出。 |

| 持續經營的現有業務 | 利得稅報稅表通常會在每年4月份的第一個工作日發出。 |

| 無需每年提交報稅表的業務 | 若業務已停止營業、暫停營業或在過去年度沒有賺取利潤,則税務局不會要求納稅人每年提交報稅表;但税務局若在複查該納稅人的潛在稅項責任時,會向其發出報稅表,並要求納稅人依規定填交報稅表。 |

利得稅報稅表的具體提交期限會標示在利得稅報稅表的首頁,若選擇使用電子報稅,税務局會額外提供1個月的交表寬限期;獨資業務的東主則可延至同年8月初繳交。

薪俸稅報稅時間

每年4-5月香港稅務局會向納稅人寄出個別人士報稅表(BIR60),若您符合報稅條件但在課稅年度完結後四個月內未收到報稅表,應主動聯繫稅務局索取報稅表。

自僱人士需要報稅的項目

以下為您整理自僱人士報稅時需要填寫的項目:

- 自僱人士需要報告其從業務中獲得的總收入、銷售額、毛利/虧損、應評稅...等利潤。

- 若有對認可的慈善機構捐款,需申報捐款總額。

- 已支付的強積金供款。

- 無運作的業務。

自僱人士報稅注意事項

以下為您整理6項自僱人士報稅時應注意的事項:

- 自僱人士應保留7年內的發票和收據、銀行帳單、交易紀錄...等所有與業務相關的收入和開支紀錄。

- 根據會計紀錄編制帳目。

- 填寫並提交報稅表,申報業務利潤或虧損。

- 除非已收到税務局發出的報稅表,否則應於課稅年度結束後4個月內,書面通知税務局需要課稅。

- 若業務結束,需於一個月內通知税務局。

- 變更業務地址時,需在一個月內通知税務局。

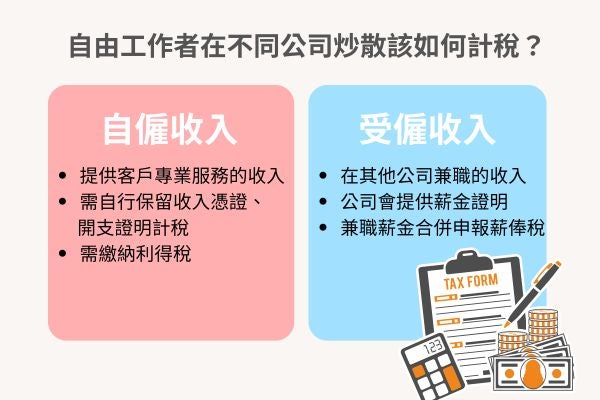

自由工作者在不同公司炒散報稅該如何計算?

香港Freelancer(自由工作者)同時為不同公司工作,並以兼職或短期合約形式賺取收入時,應按照以下步驟計算和申報所得收入:

確認收入類型

Freelancer 的收入可以分為以下3類:

- 服務收入:向客戶提供專業服務的收入,如:設計、寫作、諮詢、程式開發...等。

- 兼職薪金:Freelancer 以兼職身份受僱於公司所得的工資或薪金。

- 佣金或酬金:根據完成的工作量或特定的合同條件而獲得的佣金或酬金。

申報收入的方法

根據收入的性質,自由職業者可能需要以不同方式申報收入:

- 自僱收入(服務收入):如果您主要以自由工作者身份工作,並向多個公司或客戶提供服務,屬於自僱收入,您需要申報這些收入並繳納利得稅。

- 受僱收入(兼職薪金):如果您在某些公司兼職工作並收取薪金,公司會為您提供薪金證明(如 IR56M表格),您需要將這些薪金收入合併申報薪俸稅。

有稅務問題就找專業會計師!

若您剛成為自僱人士或自由工作者,不知道該繳交哪些稅,建議您先諮詢專業會計師,經驗豐富的會計師能根據您的工作內容、收入...等狀況提出稅務規劃及建議,讓您了解應負的税務責任,及哪些項目可以扣稅。若您有稅務規劃的需求或是稅務問題,只要點選【免費取得報價】回答幾個簡單的問題,稍待片刻便有專業會計師與您聯繫洽談,過程方便快速且完全免費!

自僱人士報稅常見問題

兼職要報稅嗎?

要,不管從事哪種副業兼職,所有應課稅收入無論多寡都必須申報。

自僱人士需要買勞保嗎?

勞保僅適用於具有僱員身分的員工,自僱人士需自行購買個人意外保險。

什麼人不用供MPF?

以下為您整理無需參加強積金計畫者:

- 未滿18歲或超過65歲的人士。

- 兼職或短期工作(少於60天)的僱員。

- 家務助理。

- 自僱小販。

- 公務員、津貼及補助學校的教員...等受法定退休金計劃或公積金計劃保障的人士。

- 在港工作不超過13個月的外國人士。

- 在香港以外地區受僱於外國公司,並在香港以外地方工作的僱員。