香港個人免稅額幾錢?個人入息免稅額、扣稅額及慳稅方法詳解

不少納稅人在報稅時都會在「個人免稅額」、「扣稅項目」及「個人入息課稅」之間感到混淆,尤其是首次報稅、剛結婚、有子女、供養父母,或同時有薪金及其他收入的人士,若未能正確理解香港個人免稅額的計算方式,便有可能漏報可申請項目,甚至因選錯評稅方式而多繳稅款。本文將為您說明香港個人免稅額幾錢、2025/26香港個人入息免稅額項目、常見扣稅項目、免稅額與扣稅項目的差別、香港個人免稅額與扣稅項目如何選擇及合法慳稅方式,幫助您了解如何正確計稅。

2025/26個人入息免稅額項目

以下將為您整理2025/26課稅年度的香港個人免稅額:

- 個人基本免稅額:$132,000

- 已婚人士免稅額:$264,000(適用於夫妻共同申報)

- 子女免稅額:$130,000/名(出生年度加倍至 $260,000)

- 供養父母/祖父母免稅額:60歲或以上為$50,000/名(全年同住則為$100,000/名);55-59 歲:$25,000/名(全年同住則為$50,000/名)

- 單親免稅額:$132,000

- 傷殘受養人免稅額:$75,000/名

- 傷殘人士免稅額:$75,000

個人基本免稅額

基本免稅額為$132,000,凡是香港的納稅人,無論有沒有子女,或是有沒有需要供養父母,只要需繳交薪俸税或個人入息課稅的市民均可享有基本免稅額,也就是說只要年收入低於$132,000,基本上無需繳納薪俸稅。

已婚人士免稅額

已婚人士免稅額為$264,000,只要納稅人符合相關的婚姻狀況與條件,便適用此免稅額,以下將為您說明申請已婚人士免稅額的詳細條件與注意事項:

- 婚姻與同住要求:只要在課稅年度內具有婚姻關係(包含已分居但尚未離婚),並有共同居住或供養或提供對方經濟支持,即適用已婚人士免稅額

- 配偶無收入的申報方式:若配偶沒有薪金收入,且沒有選擇自行以個人入息課稅方式評稅,納稅人只需在報稅表中註明配偶沒有應課稅入息即可,無須選擇「合併評稅」或共同選擇「個人入息課稅」

- 配偶有收入的申報方式:若夫妻雙方都有收入,則可選擇「合併評稅」,將夫妻兩人的免稅額合併計算,通常利於其中一方收入高,另一方收入較低的情況

子女免稅額

子女免稅額為$130,000/名(第1-第9名子女),在出生年度更可獲得雙倍免稅額($260,000),以下將為您整理子女免稅額的申請規定:

- 子女需為未婚

- 子女需未滿18歲

- 子女年滿18歲但未滿25歲,則需為全日制學生

- 子女年滿18歲但因身體或精神問題而無能力工作

此外,若夫妻同住,子女免稅額只能適用於其中一方;若是分居或離婚父母,則必須協議如何分攤子女免稅額,若雙方對於分攤內容有爭議,稅務局會根據雙方對該名子女的供養與教養貢獻決定分攤比例。

供養父母/祖父母免稅額

供養父母/祖父母免稅額需依受養人年齡而定:

- 60歲或以上為$50,000/名

- 55-59 歲:$25,000/名

此外,若納稅人與受養人全年同住,則可獲得雙倍免稅額(60歲以上$100,000/名,55-59歲$50,000/名);若雙方非同住,則納稅人每年至少該為該名受養人付出最少$12,000的受養費用,才能享有供養父母/祖父母免稅額。

單親免稅額

單親免稅額為$132,000,納稅人需在課稅年度內獨立或主要負擔子女的撫養責任,且子女需符合子女免稅額的相關規定。

需注意的是,無論子女數量多少,單親免稅額的金額都是固定的,且單親免稅額不能與基本免稅額同時計算。

傷殘受養人免稅額

傷殘受養人免稅額為$75,000/名,納稅人需在課稅年度內供養合資格領取政府傷殘津貼的受養人,如:配偶、子女、父母、外祖父母或兄弟姐妹...等,才能適用此額外免稅額。

傷殘人士免稅額

傷殘人士免稅額為$75,000,納稅人只要符合政府《傷殘津貼計劃》的條件,即適用此免稅額。

常見扣稅項目

除了前述的免稅額外,扣稅項目也是合法減少稅務的重要方法,以下將為您整理常見的香港個人扣稅項目:

強積金(MPF)強制性供款

強積金強制性供款是最常見的扣稅項目之一,2025/26課稅年度為例,最高扣除額為$18,000。納稅人在填報時,應核對:

- 僱主提供的薪酬紀錄

- 強積金受託人的供款紀錄

- 全年實際強制性供款金額

個人進修開支

個人進修開支的扣除上限為$100,000,通常指的是為了工作或專業而報讀認可課程的學費,不過需注意的是,只有符合以下條件的進修課程才可以扣稅:

- 課程是否符合訂明教育課程要求

- 費用是否由納稅人本人支付

- 費用是否已由僱主或其他人士發還

- 是否能提供正式收據或證明文件

住宅租金扣除

符合條件的租樓人士,亦可就居所租金申索扣稅,每年上限為$100,000,若子女同住則上限可提高至$120,000。住宅租金扣除的申請資格包含:

- 納稅人及其配偶在香港境內沒有持有任何住宅物業

- 租用的單位需為已簽署租約的合法自住居所

此外,需注意的是,若納稅人與配偶分居並分別租用單位,則兩人合計的住宅租金扣除額仍為$100,000。

居所貸款利息

居所貸款利息適用於擁有自住物業並支付按揭利息的納稅人,2025/26課稅年度居所貸款利息基本扣除上限為$100,000,但若符合特定子女出生要求(2023年10月25日之後出生,並同住滿6個月),則可享有額外扣除額$20,000。居所貸款利息的申請資格包含:

- 物業需為納稅人自住的居所

- 貸款需是由銀行、註冊放債人或相關機構借出,並用於購買該物業

- 需為該物業的業主(可為獨資或共有)

自願醫保計劃保費

自願醫保計劃保費的扣除額為$8,000/名受保人,納稅人可就自願醫保計劃保單下的合資格保費申請扣除。

合資格延期年金保費及可扣稅強積金自願性供款

為了鼓勵市民及早規劃退休,香港政府將合資格延期年金(QDAP)保費及可扣稅強積金自願性供款(TVC)納入扣稅項目中,兩者合計扣稅上限為$60,000,此外,若納稅人同時購買TVC與年金,則TVC會先被扣除,餘額才會再扣年金。

認可慈善捐款

捐贈給獲豁免繳稅的慈善機構(單次捐款不得少於100港元),最高扣除額可達應課稅入息總額或應評稅利潤的35%,但納稅人需注意的是,若要將慈善捐款列入扣稅項目,則務必保留正式收據至少6年。

其他扣稅項目

其他常見的扣稅項目包含:

- 工作開支:納稅人為了履行工作職責必須支出的費用,例如:差旅費用、辦公室用品費用...等

- 專業費用:納稅人為了執行其專業工作而支付的必要開支,通常是為了維持專業資格或提供專業服務而產生的費用,例如:持續教育費用、專業資格認證費...等

免稅額與扣稅項目的差別

免稅額與扣稅項目是計稅時經常令人混淆的兩個項目,兩者雖然都會影響應課稅入息實額,但兩者的適用條件與邏輯並不相同,免稅額主要是根據納稅人的個人身份、婚姻狀況、家庭責任或受養人而給予的稅務寬免;扣稅項目則主要是根據納稅人在課稅年度內實際支付的合資格開支而作出扣減。

簡單來說,免稅額多依據納稅人的身份、婚姻或家庭狀況而定;扣稅項目則多憑藉納稅人合資格的支出減免稅款,報稅時可合併計算,但需注意的是,免稅額大多是稅務局通常自動或按申報批出,而納稅人若要符合扣稅項目,則需保留收據或紀錄以供查核。

| 類別 | 定義 | 申請條件 | 證明文件 |

| 免稅額 | 政府允許納稅人從收入中扣除的固定金額,用以支援基本生活 | 符合特定身分,如:單身、已婚、有子女 | 稅務局通常自動或按申報批出 |

| 扣稅項目 | 針對特定支出提供的減免 | 必須有實際相關支出 | 需保留收據或紀錄以供查核 |

香港個人免稅額與扣稅項目如何選擇?

不少納稅人會將免稅額與扣稅項目分開理解,但實務上會同時計算,扣稅項目會先減少入息,免稅額則進一步減少應課稅入息實額,因此,只要符合資格,兩者都應在報稅時正確申索。

舉例來說:一名已婚納稅人育有一名子女,並支付強積金強制性供款及住宅租金,其稅務計算便不應只使用基本免稅額,而應同時考慮:

- 是否適用已婚人士免稅額

- 是否可申索子女免稅額

- 強積金供款可扣除多少

- 住宅租金是否符合扣除條件

- 夫婦應選擇合併評稅還是分開評稅

唯有同時善用個人免稅額與扣稅項目,才能有效慳稅,若您不確定自己符合哪些免稅額條件,又或是不知道哪些開支可用於扣稅項目,建議您務必諮詢專業會計師,由專業會計師為您規劃稅務。

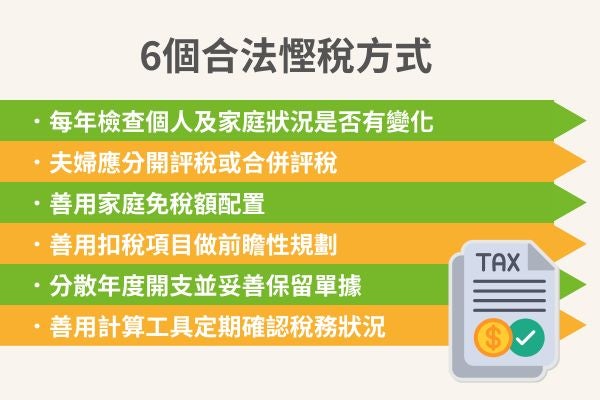

6個合法慳稅方式

最佳的慳稅方式便是善用免稅額與扣稅項目,以下將為您說明常見且實用的慳稅方式:

每年檢查個人及家庭狀況是否有變化

由於個人免稅額通常與納稅人的身份與家庭責任有關,因此,每年報稅前,納稅人應先檢查自己的家庭狀況是否出現變化,即使收入沒有增加,只要家庭成員、婚姻狀況或供養責任有變,便有可能影響可免稅的額度。

例如:子女出生不只會帶來子女免稅額,在子女出生的課稅年度,亦可能享有額外子女免稅額;此外,父母達到指定年齡後,納稅人若符合供養條件,便可能符合申請供養父母免稅額的條件,因此,納稅人若沒有每年檢查自身及家庭狀況,便容易漏報可用免稅額。

夫婦應分開評稅或合併評稅

已婚人士在報稅時,經常認為合併評稅一定比較有利,因為雙方的免稅額可以共同計算,又或是以為夫婦各自報稅比較簡單,事實上,哪一種方式比較省稅,需根據雙方收入、扣稅項目、免稅額及子女免稅額分配而定。

通常來說,如果夫妻收入差距較大,合併評稅有機會讓免稅額得到更有效運用;但若雙方收入相近,則應仔細計算稅款,才能確認要採用合併或分開評稅。

善用家庭免稅額配置

子女免稅額、供養父母/祖父母免稅額...等家庭免稅額通常不能由多名納稅人就一名受養人重複申索,因此,家庭成員之間應先協調由誰申請,避免出現重複申索或錯誤申報。

例如:夫婦雙方通常不能同時就同一名子女申索同一項子女免稅額,若兄弟姊妹共同供養父母,也不代表每人都可就同一名父母申請供養父母免稅額,通常,應考慮由稅務效益較高者申請,例如:若夫妻兩人僅有一名子女,而母親的應課稅入息較高,則可以考慮讓母親優先使用子女免稅額,以最大化免稅額額度。

善用扣稅項目做前瞻性規劃

自願醫療保險、合資格延期年金保費及可扣稅強積金自願性供款...等扣稅項目,不僅能為未來健康與退休做準備,更可以即時減輕稅負,納稅人可善用這些扣稅項目,為自身未來做規劃。

分散年度開支並妥善保留單據

各項扣稅項目都設有年度上限,在進行稅務規劃時,若該扣稅項目已經接近當年的扣稅上限,納稅人可以考慮將部分開支延至下一個課稅年度再支付,以免因超額而無法享受全額扣稅優惠。

此外,提醒您,每一筆用作申索扣稅的支出或捐款,稅務局都可能在6年內隨機抽查,因此必須保留發票與收據憑證至少6年。

善用計算工具定期確認稅務狀況

建議您在年中或報稅前,務必先利用稅務局的計算稅款計算機試算應繳稅款,確認自身的稅務狀況,並評估是否需要預先做哪些安排以減輕稅負。

香港個人免稅額常見問題

以下是與香港個人免稅額相關的常見問題,我們將提供專業資訊為您解答:

香港個人免稅額是否等於直接扣減稅款?

不是,香港個人免稅額是用來扣減「應課稅入息實額」,並不是直接從應繳稅款中扣除,例如:基本免稅額為$132,000,意思是計算薪俸稅時可先從入息中扣除$132,000,而不是少交 $132,000 稅款。

已婚人士是否一定可以申請已婚人士免稅額?

不一定,已婚人士是否可使用已婚人士免稅額,需視配偶是否有應課稅入息、夫婦是否選擇合併評稅,以及整體評稅方式是否符合稅務局要求而定。

報稅後才發現漏報免稅額或扣稅項目,可以補救嗎?

一般情況下,納稅人可按稅務局程序申請更正或提出反對評稅,但無論是更正或是反對評稅,都必須提出相關的證明文件,因此,最好的方法便是避免錯誤申報,以免引起稅務局關注。

有稅務問題就找專業會計師!

實際報稅時,納稅人往往需要同時考慮收入來源、婚姻狀況、子女及受養人安排、租金或按揭支出、強積金供款...等多項因素,若納稅人對相關規定的理解不足,便可能出現漏報收入、錯誤申索免稅額、重複申報受養人,或將不合資格支出列作扣稅項目...等問題,引發稅務局的查詢與追討,甚至可能因不準確申報而產生罰款風險,因此,若您對稅務計算不熟悉,建議您務必尋求專業會計師的協助,由專業會計師為您檢視收入、支出及家庭狀況,降低申報錯誤風險,並妥善使用可享有的稅務扣減,若您需要專業會計師為您完成稅務計算,只要點選【免費取得報價】回答幾個簡單的問題,就會有經驗豐富且符合您需求的會計師向您報價,過程快速且完全免費!