香港裝修保險全面指南,保障您的家居改造!

裝修過程中難免會出現不可預知的意外,情況輕微可能造成財物損失,情況嚴重可能會造成人員受傷,甚至造成師傅死亡,為了避免龐大的金錢損失,一般會建議業主購買裝修保險。本文將為您整理裝修保險懶人包,包含:什麼是裝修保險、裝修保險的三大類型、為何需要投保裝修保險、家居保險與裝修保險比較、大廈法團第三者保險 vs 裝修第三者保險、裝修保險幾多錢,以及如何選擇適合的裝修保險計劃與常見問題,幫助您輕鬆掌握裝修保險的相關細節,讓您放心裝修新居!

有限公司")

什麼是裝修保險?

裝修保險是一種專門為室內裝修工程設計的保險產品,目的在於保護裝修師傅、工程物料與周遭鄰居因裝修意外造成財物損失與危及生命安全,同時減輕裝修業主或工程承建商因裝修事故所需負擔的龐大金錢賠償及後續的法律責任。

裝修保險的三大類型

香港的裝修保險主要有以下三種類型:

裝修工程物料損毀保險

主要保險對象為裝修物料,當建築物料因裝修過程中出現火災、淹水、遭竊…等意外導致物料損壞或遺失時,保險公司就會理賠相關金額,實際理賠金額需要由公證行所提供的毀損報告為準。

裝修第三者保險

主要保險對象為鄰居、大廈等第三方單位,當裝修過程中不慎造成鄰居受傷、屋宇或是大廈的公共區域受損,保險公司就會負起相關的賠償責任,例如:棚架跌落令行人受傷或毀壞別人車輛、鑽穿水喉令其他單位或大廈範圍內因浸水造成財物損失…等都能受到保障。

裝修勞工保險

裝修勞工保險全名為「僱員補償保險」,主要是承擔裝修師傅因施工不慎導致傷亡時的相關賠償與法律責任。

為什麼要買裝修保險?

投保可協助負擔裝修事故造成的龐大金錢損失,以及後續的法律責任。裝修過程中難免會出現意外事故或其他不可控的事件,輕微的情況可能導致財物損失或材料被竊,而嚴重時則可能造成人員傷亡或鄰居屋宇受損,若有投保家居裝修保險,則會有保險公司負擔賠償,以及承擔相關法律責任,因此裝修前務必購買裝修保險,讓您安心改造新居。

誰需要負責投保裝修保險?

物業業主與裝修工程承建商皆可以負責投保裝修保險。裝修保險中,工程物料損毀保險與第三者責任保險屬於自願性保險,業主與裝修工程承建商自行決定是否需要投保,而勞工保險屬於資方保險,主要由僱主負責投保,以下說明裝修保險的投保情況供您參考:

- 自行裝修:若您自行聘請裝修師傅進行室內裝修或維修工程,需要自行投保工程物料損毀保險、第三者責任保險與勞工保險。

- 委託裝修公司負責裝修工程:如果委託裝修公司施工,則根據合約條款決定負責投保的對象,若合約中未明確約定投保責任,則由業主自行負責投保;若合約中約定由裝修公司投保,則由裝修公司負責投保,但保費仍須由業主支付。勞工保險部分由於裝修公司為資方,因此應由裝修公司負責投保。

家居保險與裝修保險比較

多數業主都會購買家居保險以保障家中的財物,而且受保範圍也包含裝修工程所造成的財物損失,但是家居保險針對裝修時的保障範圍不一,且有許多限制,例如:理賠額度、裝修工程時間、工程總價…等,此外,家居保險的第三方責任保障僅限家庭成員所造成的第三方損失,不包含裝修工人導致的第三方損失,因此仍建議於裝修前投保裝修工程綜合保險,給您全方位的裝修保障。

| 家居保險與裝修保險比較 | ||

|---|---|---|

| 家居保險 | 裝修保險 | |

| 保障目的 | 避免各種意外造成家中或第三方財物損失或人員傷亡。 | 避免裝修過程中的意外造成財物損失或人員傷亡。 |

| 意外定義 | 包含:天災、搬屋意外、裝修意外、遭竊…等。 | 裝修工程期間因施工導致的意外事故。 |

| 受保對象 |

|

|

| 裝修保障 | 有限制工程總價與時間 | 沒有限制 |

| 適用對象 |

|

|

大廈法團第三者保險 vs 裝修第三者保險

香港法例規定,大廈的業主立案法團需要投保第三者保險,保障屋苑公共區域發生的意外損失,但此份保險並不包含大廈各單位內因裝修意外所導致的損失,因此即便大廈法團有投保第三者保險,裝修業主也應另外投保裝修第三者責任保險,保障裝修意外造成的第三方損失。

裝修業主需要買裝修勞工保險嗎?

不一定,裝修勞工保險屬於資方保險,據《僱員補償條例》第40條規定:「所有僱主必須投購僱員補償保險,否則不得僱用僱員從事任何工作,不論其合約期或工作時數長短、全職或兼職、長工還是臨時工。若僱主不依法例為其僱員投購工傷補償保險,即屬違例,最高可被判罰款港幣十萬元及監禁兩年。」,因此,如果業主是自行聘請師傅裝修,就需要協助投保勞工保險;但如果是委託裝修公司施工,將由裝修公司負責投保,另外,如果希望提升保障,也可以請求裝修公司將業主標記在勞工保險中,成為「工程委託人」,裝修時若發生意外導致業主需要負擔連帶責任時,保險公司就會協助業主處理後續補償事宜。

裝修保險幾多錢?

裝修保險的保費因保險類型而異:

- 工程物料損毀保險:根據工程總價、工程時間與是否有外部工程而異,沒有制式的保費標準,裝修時間越長、工程費用越昂貴,保費與理賠金額也越高。

- 裝修第三者責任保險:保費根據理賠金額而異,一般介乎$1,000~$7,000/件。

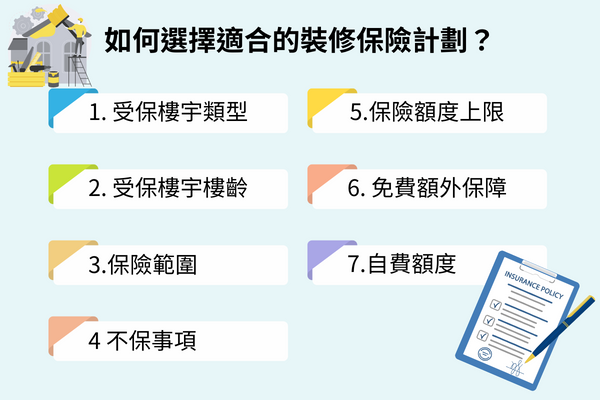

如何選擇適合的裝修保險計劃?

市面上有許多保險公司提供各式的裝修保險方案,您可以透過以下7點選擇最適合的裝修保險計劃:

1. 受保樓宇類型

挑選裝修保險時首先需要了解該項保險的受保樓宇類型,部分裝修保險方案只接受住宅裝修工程的業主或承建商投保,若您需要進行辦公室裝修或店鋪裝修,就需要選擇適用於工商空間的裝修保險方案。

2. 受保樓宇樓齡

樓齡過高會提高裝修工程的意外風險,因此許多裝修保險計劃都有限制樓宇樓齡,通常以40年為基準,但每份保險的限制樓齡不一,挑選時請確實詳讀保單條款。

3.保險範圍

保險範圍因保險方案而異,部分保險會同時包含工程物料損毀保障與第三者責任保障,也有部分保險計劃僅包含其中一種項目,您可以根據需求選擇合適的保險方案。

4 不保事項

除了樓齡,裝修物料、外牆工程、棚架工程等都可能是保險公司不予理賠的項目,買裝修保險前請務必確認保單內的不保事項相關條款,避免發生意外時無法獲得保障。

5.保險額度上限

保險額度越高需要支付的保費越高,您可以根據自身需求選擇合適的方案。

6. 免費額外保障

除了基本的保障外,為吸引裝修業主投保,各家保險公司都會提供不同的免費額外保障,以下列出4種常見的免費保障供您參考:

- 保養期保障:協助處理裝修保養期間發生的損失與可能的法律責任。

- 業主財物損失保障:如果裝修公司在裝修過程中導致業主財物損失或損毀,保險公司將協助承建商賠償業主。

- 廢物清理費用:裝修過程中如果出現意外需要額外清拆,保險公司將協助支付清拆後的廢物清理費。

- 震動保障:如果施工過程中產生的震動造成第三方出現財物受損或人員受傷,保險公司將協助處理相關補償事宜。

7.自費額度

雖然裝修保險能協助理賠裝修意外造成的物料或受害第三方的損失,但並非全額理賠,受保人仍需要負擔一定比例的賠償金,而自費額度因保險公司的方案而異,建議您詳讀保單條款後選擇合適的保險方案。

裝修保險其他常見問題

如果裝修工程延宕,保險是否需要延期?

需要,多數裝修保險設有12個月的工程時間上限,若是因故無法如期完工,裝修業主需要告知保險公司並支付額外保費,就能延長保障時間。

如果裝修公司有外判承建商,需要重新投保嗎?

不需要,保險公司知曉裝修公司難免會需要將部分工程外判給合作的承建商,因此裝修保險通常都會設有自動展延機制,讓裝修公司外判的承建商能自動獲得保障。

找優質裝修公司就上PRO360!

看完以上整理,您是否對裝修保險有更深入的了解?如果您正在尋找合適的裝修公司,歡迎您點擊【免費取得報價】,讓PRO360平台內優秀的室內裝修公司協助您打造完美新居!